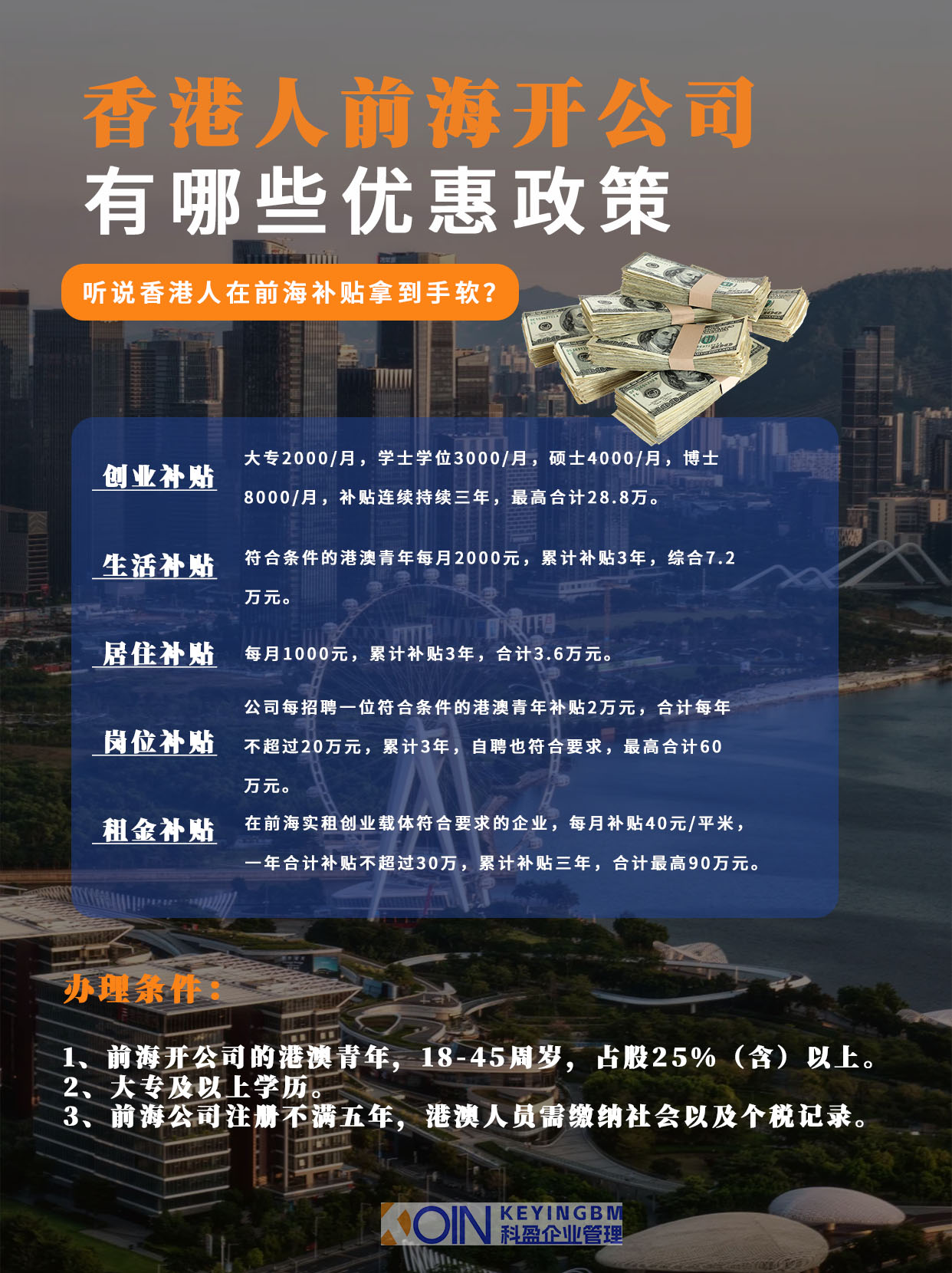

深圳港资公司注册:地址挂靠、注册资本与税务要点

作为粤港澳大湾区的核心引擎,深圳凭借开放的营商环境、高效的行政服务与毗邻香港的地缘优势,成为香港投资者拓展内地市场的地。对于港资企业而言,注册成立深圳公司是布局内地的关键一步,其中地址挂靠、注册资本设定、税务合规与优惠是三大核心环节。本文结合 2026 年最新政策,详解港资公司注册的实操要点与合规边界,帮助香港投资者高效落地、规避风险。

一、注册地址挂靠

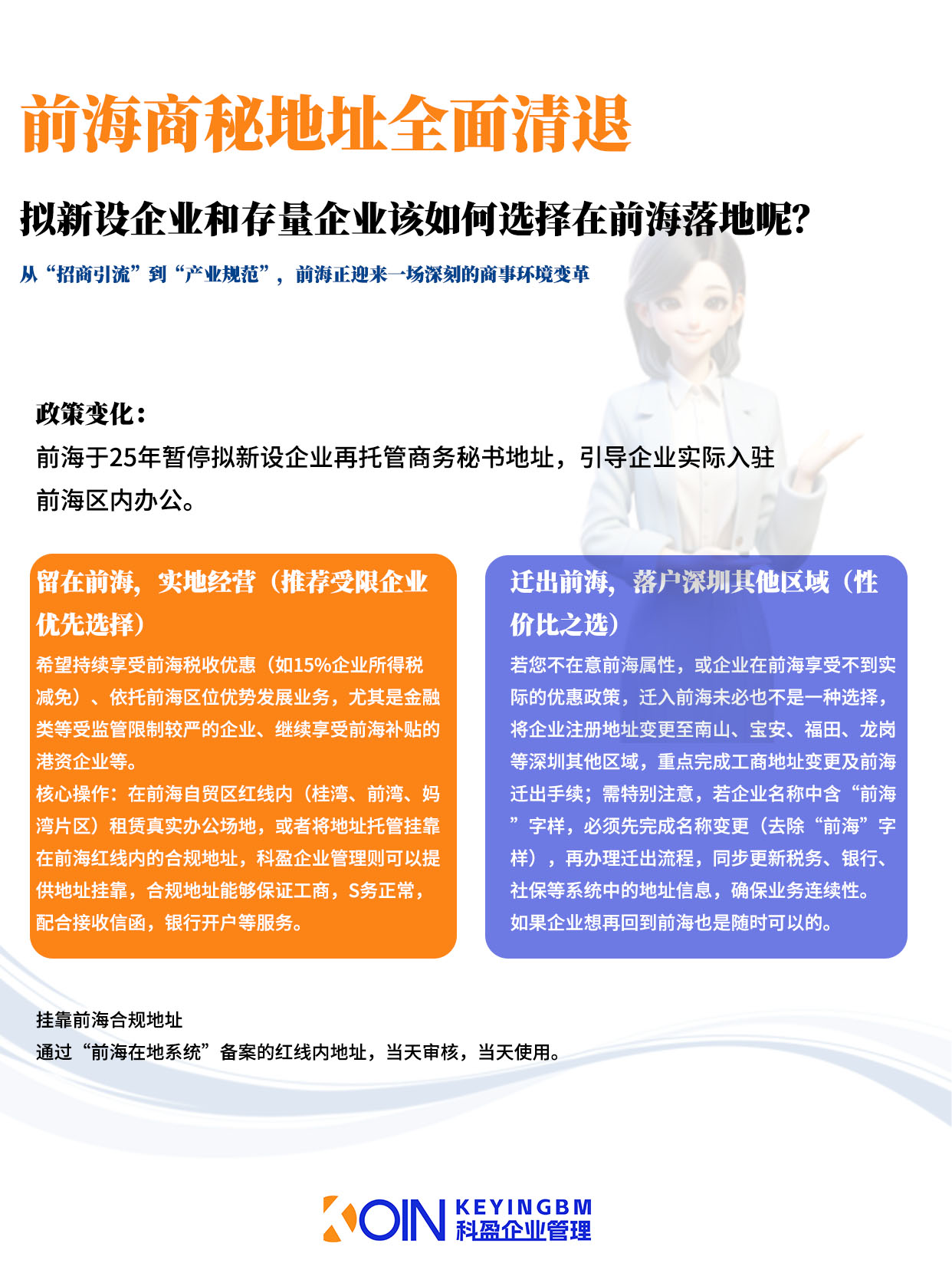

港资公司在深圳注册,注册地址是工商、税务、银行开户的法定要件。初期无实际办公场地时,合规地址挂靠是主流方案,但需严格符合深圳监管要求,尤其前海等特殊区域政策更严。

(一)核心政策要求

1.地址必须真实存在,具备 25 位房屋编码,能提供红本租赁凭证(房管局备案)

2.2025 年起深圳强化地址核查,一址多照(超 5 家)、无备案地址易被列入经营异常,影响开票、招投标

3.港资企业需额外提供经中国委托公证人认证的香港公司公证文件及中文翻译

4.原商务秘书地址挂靠已收紧,新签、续签暂停,存量企业分批清退

5.合规路径:租前海红线内实际办公场地,或挂靠前海合规备案红本地址

(二)挂靠实操要点

1.选正规服务商:确认具备商务秘书资质,地址可在 “前海 e 站通” 或市监局核验

2.银行开户适配:提前确认地址能提供场地证明、配合银行上门核查

3.避免低价陷阱:超低价地址多为一址多照,易被系统锁定、列入异常

二、注册资本

深圳对港资公司实行认缴登记制,无普遍更低限额,但 2024 年新规明确实缴期限,认缴制,5年内实缴。注册资本设定策略:

1.初创轻资产(贸易 / 咨询):10-100 万元人民币。匹配小规模经营,责任有限、注销便捷

2.招投标 / 融资需求:500-1000 万元。提升资信,满足招标门槛。

3.前海非金融港资:无更低限,建议 50-500 万元,享受政策同时控制风险。

关键提醒:注册资本≠实力:过高认缴会放大股东债务责任,注销时需补足未缴出资

三、税务要点

港资公司税务与内资趋同,核心税种为企业所得税、增值税、个人所得税,前海等区域有专属优惠,是降低税负的关键。

(一)基础税率

1.企业所得税:标准25%

2.增值税:一般纳税人 6%/9%/13%;小规模纳税人 3%(现行减免)

3.利润汇出:税后利润汇出香港,缴 10% 预提所得税;依内地 - 香港税收协定,可降至 5%

(二)核心税收优惠

1.企业所得税:15%(减 10%)。条件:主营业务属《前海优惠目录》(现代物流、信息 / 科技 / 专业服务、文化创意),且收入占比≥60%

2.香港居民个税:在前海工作的香港居民,税负超过香港部分免征

3.租金补贴:实租前海办公室,40 元 /㎡/ 月,年更高 30 万,补 3 年

(三)港资税务合规要点

1.税务登记:注册后 30 天内完成,核定税种、申领发票。

2.账务规范:内地与香港会计准则不同,须聘请本地会计,按月记账、按期申报

3.跨境交易:关联交易定价需合规,符合独立交易原则,防范转让定价调查

4.优惠备案:前海 15% 税率等优惠,需留存资料、按时备案,确保主营业务达标

港资在深圳注册已实现全流程电子化,凭香港公司公证文件即可办理。建议前期咨询专业机构,精准匹配地址、资本、税务方案,确保快速落地、长期合规。

联系我们

-

境外投资备案

-

个税股转流程

-

香港人开公司

-

中国营商指南

-

个税股转流程

-

境外投资备案